Si has llegado hasta esta página, quizá te estés preguntando si necesitas un seguro de vida. Aunque lo más seguro es que no. Seamos honestos: madie se levanta un sábado por la mañana preguntándose si necesita un seguro de vida. No pasa nada. Nuestro trabajo es explicártelo y nos encanta.

El concepto: qué es un seguro de vida

Vamos a partir de lo siguiente: nunca te has preguntado si necesitas un seguro de vida, tampoco sabes qué es un seguro de vida y, la verdad, te importa un comino.

Lo más seguro es que la publicidad sobre seguros de vida que has visto no sirva para aclarar mucho las cosas.

Suelen salir imágenes de puestas de sol, amplios horizontes, familias super felices o parejas de distinguidos canosos caminando por la playa.

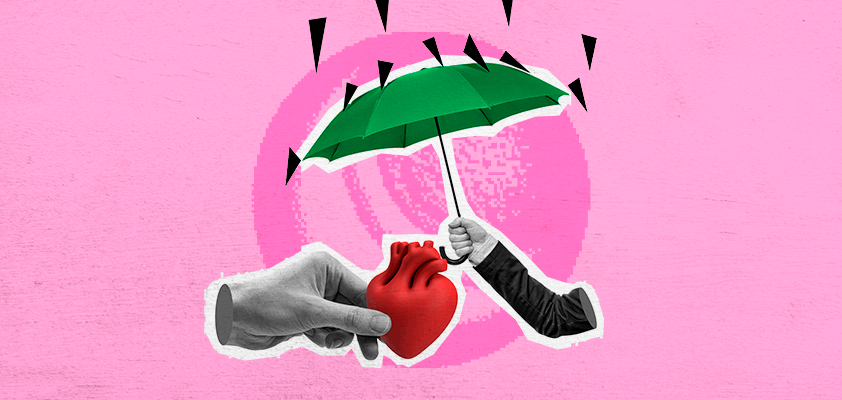

Ella ya ha contratado su seguro de vida.

De este modo, es difícil que te sientas aludido por las compañías tradicionales de seguros.

Hay que reconocer, además, que la verdadera utilidad del seguro de vida es algo de lo que no nos gusta hablar.

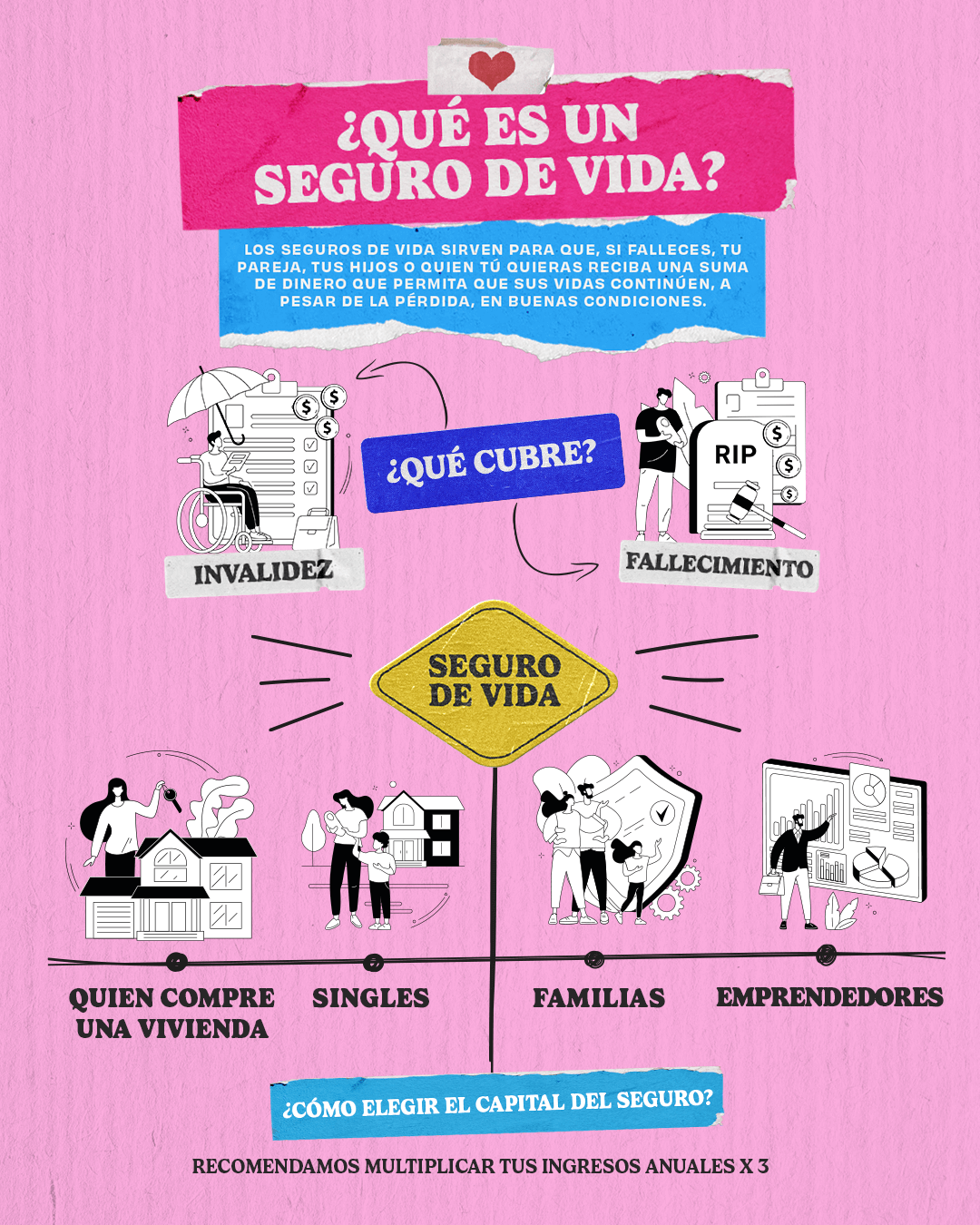

Los seguros de vida sirven, principalmente para que, si falleces, tu pareja, tus hijos o quien tú quisieras reciba una suma de dinero que permita que sus vidas continúen, a pesar de la pérdida, en buenas condiciones.

La suma que reciben los beneficiarios del seguro recibe el nombre de capital asegurado.

Y es que a nadie le gusta reflexionar sobre su caducidad como ser humano en el universo infinito.

Es decir, con el hecho ineludible de que algún día todos la palmaremos. Tú también.

Entonces, qué cubre un seguro de vida si igual vamos a morir

Pero un seguro de vida va principalmente de esto: asumir el fallecimiento como un riesgo que podemos gestionar, al igual que hacemos con una avería en el coche o un accidente laboral.

Una vez determinado el riesgo que es capaz de gestionar el seguro de vida —la propia muerte o fallecimiento—, vamos a tratar de contarte de forma clara qué es un seguro de vida y cómo puede hacer que tu vida y la de los tuyos sea mejor.

¿Quién necesita un seguro de vida?

Si quisiéramos liarte, responderíamos: “¡Todo el mundo!” Pero como no es el caso, vamos a dejar claro desde el principio qué clase de personas pueden beneficiarse de este producto.

Familias

Si andas en tus treinta y pico y has comenzado a formar una familia, ¡enhorabuena! Muchos de los que hacemos Klinc somos como tú.

Un seguro de vida para familias es la mejor manera de garantizar, por ejemplo, que tus hijos siguen yendo al mismo cole o que tu pareja puede seguir adelante si algún día tú no estás.

Seguro que, junto con tu familia, haces uso de algún servicio de streaming mensual para ver pelis y series.

¿Sabías que el precio de un seguro de vida te puede costar menos que eso? Es para pensárselo.

Un seguro de vida para tu familia está a tu alcance y puede significar mucho para los tuyos. Un seguro de vida es hacer las cosas bien. Un seguro de vida es cool.

Emprendedores

Esto de emprender tiene dos caras. Por un lado, ese postureo molón de decir “soy mi propio jefe”.

Pero por el otro, uno mucho menos amable que la mayoría de la gente no suele reconocer: el enorme trabajo que hay tras un negocio propio y el riesgo que asume el emprendedor cuando acude a un banco a pedir financiación para su idea.

Un seguro de vida para préstamos debería ir en la mochila de todo el que se aventurase en semejante empresa.

En caso de que una enfermedad te impida seguir trabajando, te asegurarás de que la deuda que has contraído será devuelta. Un gran poder conlleva una gran responsabilidad. Y de nuevo, el gasto mensual de tu seguro, comparado con muchos otros, es prácticamente irrisorio.

¡Nos compramos una casa!

Es cierto que los millennials no somos tan proclives a comprar una vivienda como nuestros padres. La movilidad laboral, el retraso en la formación de pareja estable o las sucesivas crisis económicas que han salpicado nuestra generación suponen un buen impedimento para decidirse.

Pero, ey: a veces uno se lía la manta a la cabeza y decide embarcarse en la adquisición de un nidito propio. Por lo general, por medio de financiación bancaria. Y la verdad; en treinta años pueden pasar muchas cosas. La mejor manera de proteger el nidito si las cosas se tuercen es por medio de un seguro de vida para hipotecas. Que seguro que no se tuercen. Pero por si acaso.

Si has llegado hasta aquí, quizá necesites contratar un seguro de vida

Y eso es porque te has visto reflejado en alguno de los anteriores apartados. Puede que ahora la idea te haya comenzado a rondar la cabeza o que lo haga dentro de un tiempo. Es normal. La contratación de un seguro de vida es una decisión racional, no impulsiva.

Te aconsejamos que lo pienses con calma. Los seguros no se venden como churros. Se parece más a establecer una larga y bonita relación de confianza con el cliente.

Y si te ha picado el gusanillo del precio, puedes enterarte del tuyo en menos de un minuto.

¿A qué edad puedo contratar?

La Ley del Contrato del Seguro establece una limitación muy clara sobre la edad del contratante de un seguro de vida-riesgo o fallecimiento.

Solo pueden contratarlos los mayores de 14 años. En el caso de ser menor de edad, es posible hacerlo, pero el tomador no podrá ser el propio menor: será preciso contar con un tercero como tomador y disponer del consentimiento expreso de los representantes legales del joven para realizarlo. Es decir, que los padres o los tutores tienen que estar en el ajo.

No pensamos, sin embargo, que esta limitación de edad te afecte. Salvo que seas un prodigio adelantado a tu tiempo, si tienes hijos y estás leyendo este post serás, casi seguro, mayor de edad.

Además, ten presente que cuanto más joven eres, menos cuota pagarás por la contratación. A priori, el riesgo de sufrir enfermedades o accidentes aumenta con la edad. A no ser, claro está, que seas un fanático de los deportes extremos y suelas exponer tu vida con frecuencia; en tal caso, lo pagarás en tu seguro.

Lo más recomendable es contratar estas pólizas entre los 30 y los 40 años. Por lo tanto, no lo demores y ponlo en marcha cuando inicies tu vida laboral y la constitución de tu familia. ¿Por qué vas a asumir riesgos innecesarios para aquellos a los que más quieres?

Si no tienes hijos aún, pues también te interesa

No te equivoques, amigo. Ser single y/o no tener hijos no implica que deje de interesarte contratar un seguro de vida. De hecho, es obligatorio el seguro de vida para hipoteca, así que no vas a librarte de adquirirlo si decides ser propietario de un inmueble.

Pero hay más razones para contratarlo. Tu familia cercana también puede quedar desprotegida si tú faltas. Es otro acto de amor pensar en tus padres, hermanos u otros familiares y prever este tipo de acontecimientos imprevistos.

Además, recuerda que los seguros de vida no cubren únicamente el fallecimiento. También incluyen coberturas adicionales ciertamente salvadoras cuando concurren circunstancias negativas. Por ejemplo, tu invalidez total o parcial, ya sea por enfermedad o por accidente.

¿Sabes que existen para seguros para singles? Si estás decidido a vivir tu vida solo, en modo Juan Palomo, es una postura personal muy respetable. Pero quiérete a ti mismo y protégete frente a los vaivenes del destino. Precisamente por haber apostado por la autonomía, la independencia personal y la individualidad, tendrás menos apoyos si ocurre lo impensable. Es fundamental, por ello, que seas previsor y contrates un seguro del que puedas echar mano en caso de accidente, enfermedad u otras circunstancias.

Si falleces, siempre puedes dar una alegría póstuma a alguna de tus personas favoritas o donar esos recursos a una causa solidaria con la que te identifiques.

En resumen, para esto sirve un seguro de vida

¿Y cómo puedes contratar?

Hoy en día, contratar un seguro de vida es muy sencillo. De hecho, lo puedes hacer al final de este post.

No necesitas un máster ni una dedicación personal de varios años. Puedes hacerlo a través de un banco, o mejor, de una compañía de seguros: ahorrarás dinero si acudes directamente a las mejores marcas.

Sus profesionales te preguntarán sobre tus circunstancias personales y familiares, con el fin de establecer qué coberturas incluir y qué indemnizaciones concretas te interesa contemplar.

Normalmente, recibirás una simulación de tu póliza y verás qué pagos tendrás que hacer si la contratas. Si te interesa, firma el contrato y ya está. Si vas realizando el pago de las cuotas puntualmente, tú y tu familia estaréis totalmente protegidos frente a las dificultades.

Ya lo sabes (casi) todo sobre el seguro de vida familiar. ¿A que ya no estás seguro sin tenerlo?

Seguro de vida 100% digital

Elige tu capital y personaliza al máximo tu seguro de vida.

Seguro de vida para familias o hipotecas.

Tu precio desde 0,81€ /mes*.

*Consultar Bases Legales